2014-09-22 18:03:15

近些年来,人们总把眼光放在世界东西方最大的两个经济体,中国与美国,尤其是涉及政治经济的制衡。在游戏市场,两国似乎还在相互学习、渗透的风平浪静之中。尽管有游戏出海的声音在推波造浪,但理想丰满,现实骨感。近期多家中美手游市场报告预测,中国短期内或将超越美国,成为全球最大的手游市场。国产游戏继续出海之路,还是将海外游戏引入国内?今天,我们不妨来看一下,中美游戏市场到底谁分伯仲。

美国玩家“无龄感”,重社交,爱解密

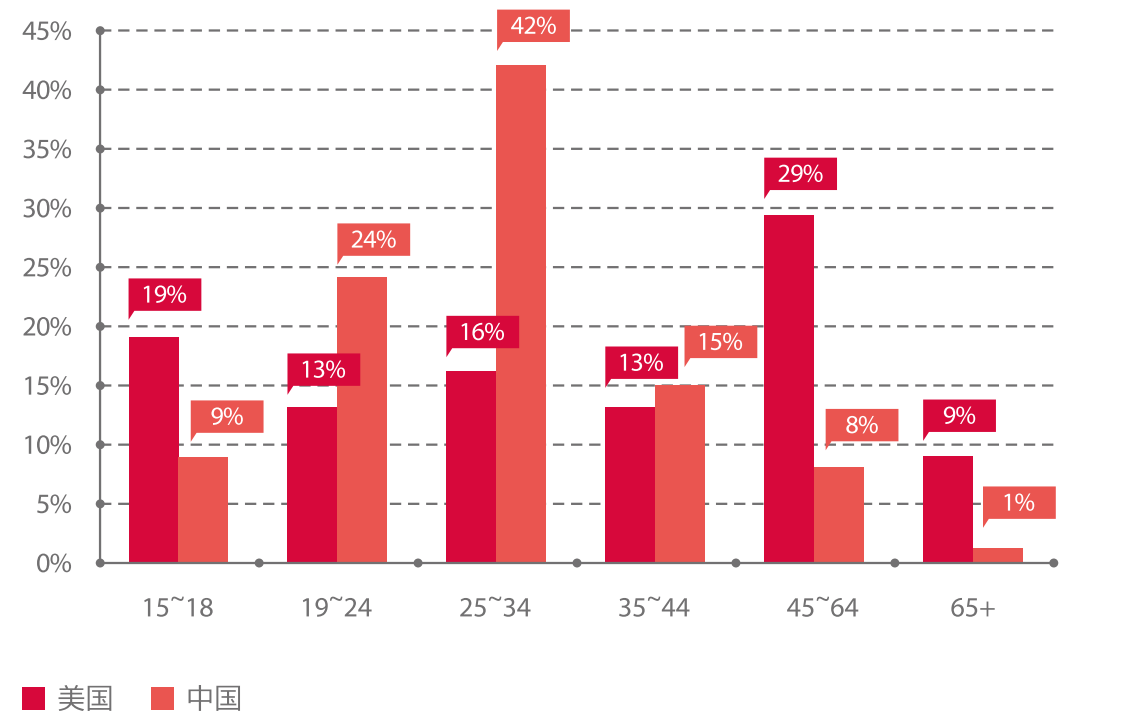

美国游戏玩家的年龄跨度广泛,年轻玩家(15-18岁)和老年玩家(45岁以上)都比中国要多。中国玩家最多的年龄段在青壮年(16-34岁)。一方面因为普及智能手机用户的年龄段所致;另一方面出于不同的用户游戏习惯。美国老年玩家拥有更多休闲游戏的时间和习惯,这些玩家大多从忠实的PC以及电视玩家转化而来,手游代替了传统的填字游戏和桥牌。而因为历史发展原因,中国老年用户大都没有游戏习惯的积累。

美国玩家很少通过报纸、广告或网站发现游戏。近25%的美国玩家通过社交媒体发现游戏,这与美国人重视社交分不开。仅三分之一的中国玩家重度依赖于手机应用和网站发现游戏,其余的则通过应用商店发现游戏。

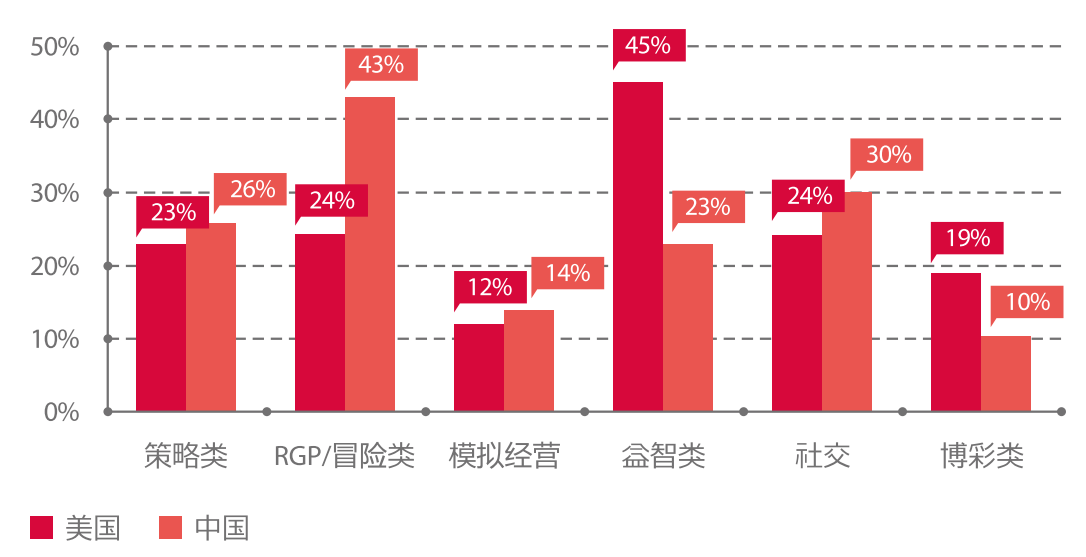

美国玩家喜欢具有头脑风暴的益智和解密类游戏,该比例为45%。而中国玩家更喜欢角色扮演RPG和冒险游戏,该比例达43%,美国人仅有23%。开发者应该考虑不同市场的用户特点来设计盈利方案。

喜欢在家玩游戏,硬件环境无阻碍

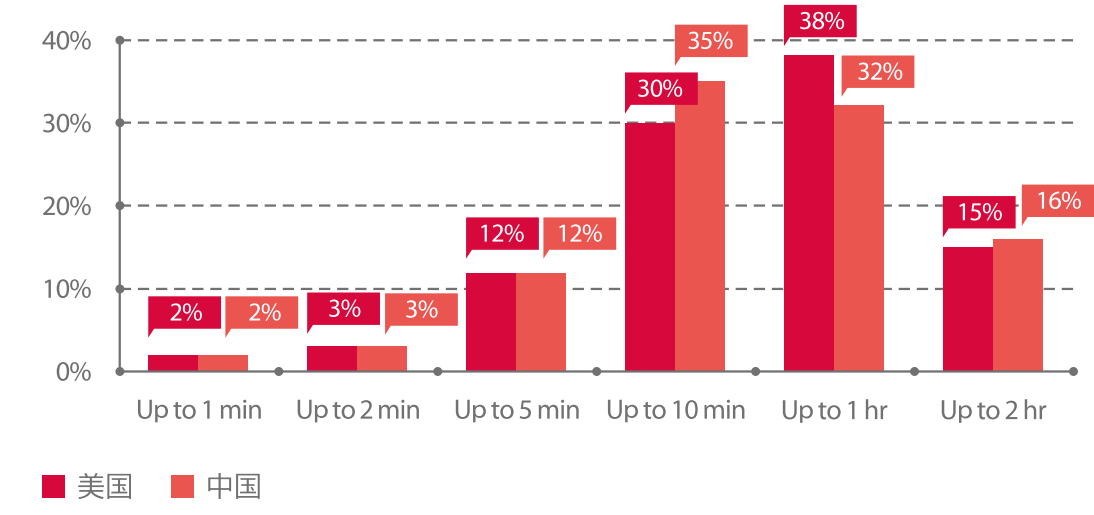

美中两国玩家在游戏时长基本一样,60%以上玩家游戏时间集中在10分钟到一小时以上,而且还有15%左右重度游戏玩家。游戏频率而言,超过大半的游戏玩家一天进行多次游戏。

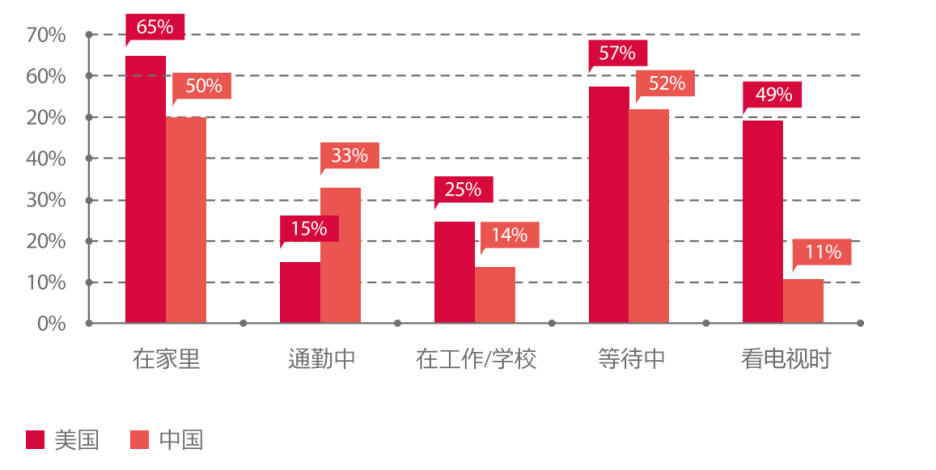

不同市场游戏场景却不相同。美中两国的玩家都倾向玩游戏打发时间,但差别是,美国人常驱车上下班,玩家更喜欢具有挑战性、持续时间较长的策略性游戏,并更愿意在家玩游戏,在看电视的时候玩游戏;中国玩家更多的是在上下班使用公共交通工具的途中玩游戏。美国的游戏市场碎片化程度远远不及中国。

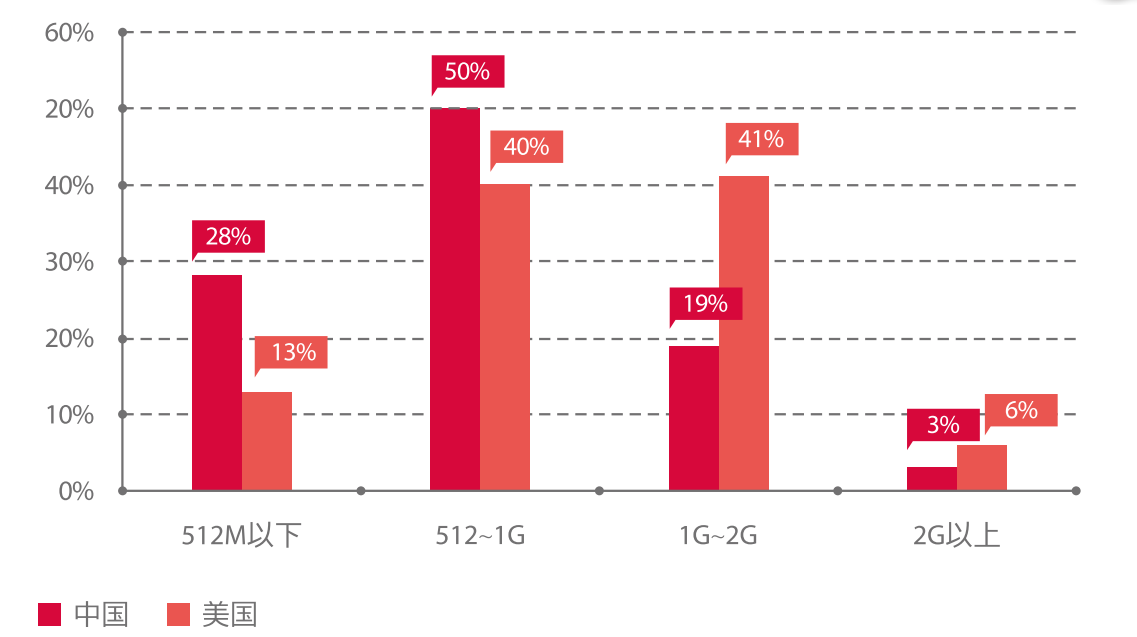

美国的手机配置与网络环境,验证了那句“好马配好鞍”。美国3G、4G相对普及,高端手机在美已成主流,而中国则是中端机型称王。美国玩家在3G、4G网络环境玩游戏的比例达到43%,而中国仅仅为15%,仅为美国近三分之一。对配置要求甚高的手游,厂商在开发的过程中应考虑玩家市场的硬件条件与网络环境,运营商策略,进而重新设计或优化游戏的内存占用策略。

受主流价值观影响的游戏购买与设计

无论是在美国还是中国,免费游戏(free to play,F2P)市场都趋于成熟但竞争异常激烈。近55%的玩家偏向于下载免费游戏,而不是付费游戏,少于3%的玩家选择付费游戏。就选择既免费又包含付费内容的应用而言,美国玩家较中国玩家高出36%。57%的美国玩家从不进行内购,包括额外移动次数、生命或资源。

美国服务器VIP付费只有月付功能,不像中国那样存在付得越多权利越大的情况。受主流价值观影响,美国玩家喜欢公平的游戏,他们不喜欢花钱就能赢的内容,更不喜欢炫耀花钱得来的装备。

美国玩家重视社交,喜欢创造。无论是房子还是种地,他们喜欢自己参与设计的内容,这也是Zynga游戏能够流行一时的原因。美国玩家不太喜欢PVP,与其与人PK斗争,他们更喜欢抱团去打计算机。

但这并不是说,美国市场的收费策略难以设计。美国人简单,游戏收费与设计设计一样要求简单明了。29%的美国玩家喜欢更具挑战性的游戏,因此,他们更倾向于花钱解锁下一关的游戏。

美国移动游戏玩家的付费习惯好于中国玩家,其付费转化率虽然因种种原因增长缓慢,但仍领先于中国。美国比中国有更为成熟的支付渠道和机构,移动游戏玩家对移动支付的信任度较高。运营商短代、第三方支付以及iOS和Google Play提供的支付保障使移动游戏玩家在购买应用内购时感到更安全。

不过中国的付费玩家的消费能力超过美国,对比近两年的同期数据,中国玩家的ARPPU值一直领先美国玩家,且中国玩家ARPPU增长更明显。随着休闲游戏的增长,中国的低付费用户也为ARPU值的增长做出贡献。

2014年,全球可以接触互联网的29.7亿人口中,游戏玩家达到18亿,中美玩家人数占到7亿。中国玩家已经超过美国人口总数,巨大的人口红利里潜藏无限商机。美国游戏市场成熟于中国,但是我们不能直接照搬美国来预测中国市场的趋势。游戏市场是否充满活力,调研者的数字只是一方面。具备最终发言权的,还是两国的玩家们自己。

理性沉淀游戏市场,开发者要创新,决策者要支持,玩家要引导。追究到更深层次的东西,是历史与文化的“遗留”的问题,这个比解释翻译做个本地化,要难得多。下一篇我们来看韩国移动游戏市场,是传说中的“重灾区”,还是根本从一开始就在被误解。