2014-09-18 16:43:22

作为全球游戏风向标的美国市场,其发展动向一直以来备受关注。2014年过去大半,我们看到美国游戏细分市场的此消彼长,电视与主机游戏市场在萎缩,PC端游戏提升乏力,移动游戏脱颖而出。一方面,实体游戏在向数字游戏转化,另一方面,在线游戏在向移动端靠拢。

在美国,玩家对社交游戏的热衷逐渐被移动游戏取代。

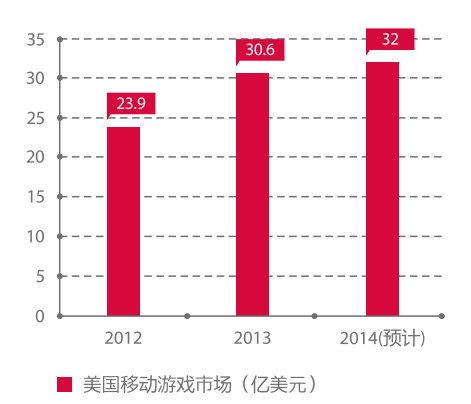

移动游戏成为美国游戏市场最大动力

美国移动游戏市场在2013年的规模是30.6亿美元,比2012年的23.9亿美元增长了28%。预计2014年,美国移动游戏市场的规模约为32亿美元,相对于2013年,增长趋势趋于平缓,但相较美国整体游戏市场,其涨幅依然代表着整个市场增长的最大动力。

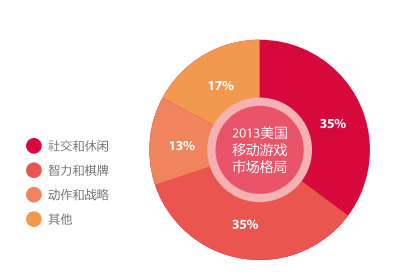

美国玩家爱猜谜,轻度游戏占上风

在2013年美国移动游戏市场中,社交和休闲类游戏、智力和棋牌类的“轻度”游戏占比均为35%,而动作和战略类游戏占比为13%,其他类游戏占比17%。受限于智能终端性能、通信网络速率,以及美国玩家的生活娱乐习惯,2014年美国移动游戏市场目前仍以“轻度”游戏为主。这一点我们可以通过美国APP Store手游排行榜的例子看出来。

2014年二季度末的游戏《两点之间》,在刚推出不久就来到APP Store的冠军位置,而第二周免费榜前十就有一半被挤出了榜单,保持在榜单中的游戏基本是休闲益智类游戏。这个趋势一直延续到三季度,七月的《看图猜字》、八月的《塔》作为益智和休闲游戏均在榜单前列占位一时。

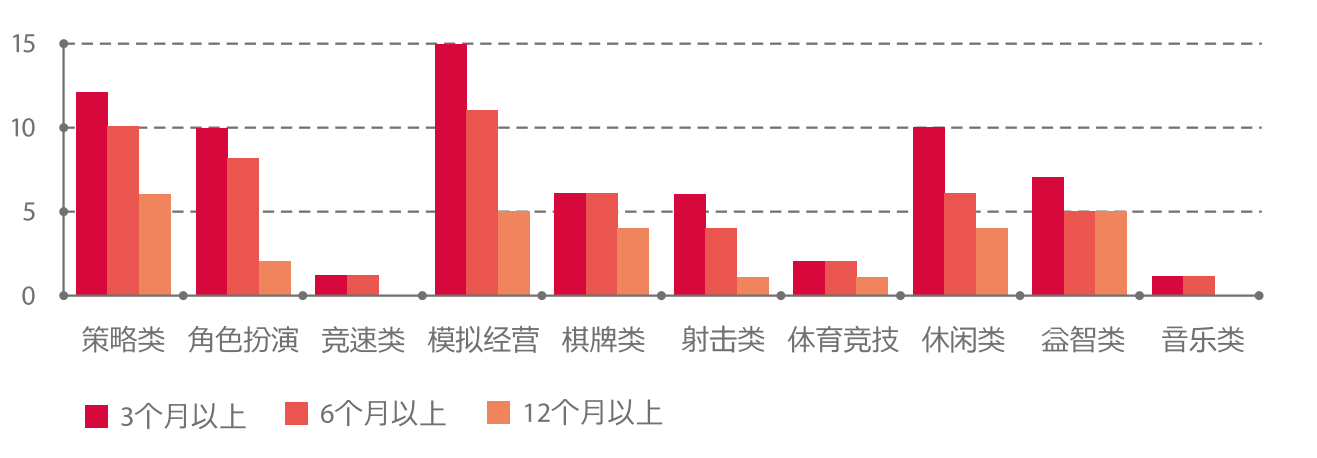

美国移动游戏周期与收费方式

手机游戏对碎片化时间的大面积渗透,游戏更新换代周期进一步缩短。在移动游戏平台上,模拟经营、休闲类的产品生命周期变化比较大,在榜单中维持3个月以上的产品中,只有三分之一能够坚持12个月。而同期的策略、棋牌、益智类生命周期较为稳定,大部分都能在榜单中存活12个月以上。竞速、音乐类、角色扮演类、射击类生命周期大约在6个月左右,几乎没有能够坚持12个月的产品。

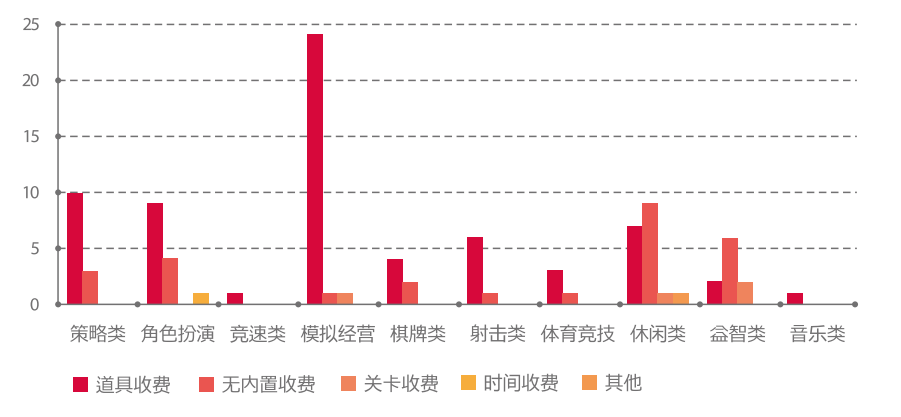

美国玩家对休闲益智类游戏情有独钟,聪明的商家则将其内置收费模式多样化,除了道具收费,还设有关卡收费等复合型收费模式。而策略,棋牌,射击,竞速等游戏的收费模式比较单一,只采用道具收费的模式。

美国iOS VS Android市场与玩家

截至今年4月,全美智能手机用户达到1.679亿,相当于整个手机普及率的68.8%,比去年12月增长了6%。Android以52.5%的份额成为全美第一大智能手机平台,其次为苹果,占41.4%份额,微软、黑莓和塞班合占不到一成市场。

Apple iOS用户贡献较高的付费率,原因是iOS用户大多数都有固定的收入来源,其中拥有全职工作的用户接近一半,高收入者占近三成,为iOS用户的付费奠定了良好基础。

Android用户一半为低收入者,高收入者不到二成,付费用户主要集中在中低收入者中。Android用户中全职用户占据比例最大,达到38%。无固定收入的用户紧跟其后,达到21%。大多Android用户的收入不稳定,虽然算不上捉襟见肘,但要他们主动为游戏付费,就要有好品质的游戏。

美国移动游戏市场的大佬们

如果今天我们摆出一个连线题,左边罗列移动游戏开发商,右边罗列经典一时的游戏产品,相信即使从未玩过游戏的人,也能连对一二。原因无他,只是他们真的太火了。

我们可以把这些大佬分为老牌干将和新生力量,这两大阵营分别代表了老牌游戏公司向移动端的转型和新兴产业催生的创新团队。

在众多老牌干将中,EA Mobile是美国艺电2005年收购移动手机游戏开发与发行商JAMDAT Mobile后更名而来。其工作室充分利用了美国艺电的既有品牌,带来了很多著名游戏的手机版,以及一些原创游戏。而成功将《植物大战僵尸》移植到手机上的PopCap,其成立更是要追溯到2000年。

Zynga是一家有意向手游转型社交游戏公司,2007年6月成立,开发的游戏多半是网页游戏,并发布于Facebook以及MySpace一类的社交网站。同样的,King作为一家休闲社交游戏开发公司,是Facebook上最大的社交游戏开发商。他们在2012年4月在Facebook上推出了《粉碎糖果传奇》Candy Crush Saga,随后在移动平台推出这款游戏,游戏获得了巨大的成功,为King提供了80%的收入。在2014年3月,King在美国进行了IPO,由于被担心成为第二个Zynga,King在资本市场一度不被看好,IPO首日股价下跌16%。

Machine Zone的前身是Addmired, 一支来自美国创业孵化器Y Combinator的创业团队,成立于2008年,经过多年挣扎之后开始进入游戏领域。作为最早提供免费移动游戏的公司之一,Machine Zone在玩家之间建立起庞大的社交关系网,打造了一个活跃度很高的游戏社区,玩家平均每个月玩游戏的时间超过上亿分钟。

Glu Mobile是一家美国纳斯达克上市企业,凭借独有的技术平台,为iOS、Android以及更多的智能设备开发游戏产品,是全球排名前三的无线终端游戏开发公司和游戏发行商。

Kabam成立于 2006年,经历了三种业务模式和两次名称变更,一直在努力的找出一个有竞争力的产品和业务计划。Watercooler 是公司的原名,最初致力于为企业开发互联网社交应用程序。随着时间的推移,公司转变了方向,成为第一个在 Facebook 平台创建体育和影视娱乐社区的开发商之一,最终达到了6,000万的应用程序安装数量。

Supercell绝对是移动游戏领域的一匹黑马。2010年由Ilkka Paananen(埃卡·潘纳宁)和其他五位共同创始人共同建立的游戏工作室,总部位于芬兰。在2012年11月,Supercell超越了EA成为了App Store收入最多的游戏发行商,而且是仅靠两款游戏:《卡通农场》Hay Day和《部落战争》Clash Of Clans。其中,《部落战争》占据App Store游戏收入排行榜前三名的位置已经长达半年多。仅依靠两款手游,该公司的收入从每个月70万美元迅速增长到了日营收250万美元,创造了手游开发商的先例。

无论是从传统游戏还是社交平台发家,众游戏厂商瞄准移动端市场齐身发力,已成定局。在玩家接近饱和的状态下,美国移动游戏市场依然能够快速增长,得益于美式创新精神的先天土壤,开放的市场氛围与玩家消费活力。下一篇,我们将通过中美市场的对比,进一步看拥有近2亿玩家,贡献收入超过30亿美元的美国移动游戏市场,其特征与吸金点又在哪里。